Blogbejegyzések

Áfa változás a vendéglátásban

Nagyon nagy port kavart az áfa törvény változása, mely révén elég nehézkes eldönteni, hogy milyen ÁFA-kulccsal számlázzunk/üssük be a pénztárgépbe az adott tételt. Bejegyzésemben ezt próbálom egyszerű, közérthető nyelven felvázolni.

Saját tapasztalataim alapján, mint vendég, látom, hogy nem jól ütik a pénztárgépet/írják a számlát a vendéglátósok, többek között McDonald’s, pizzériák, különböző éttermek. Nem lepődök meg, hiszen olyannyira megkeverték az 55.30.1 SZJ számú szolgáltatások ÁFA törvénybeli kezelését, hogy még nekem is végig kell gondolni, mi lesz a jó, nemhogy egy hozzá nem értőnek.

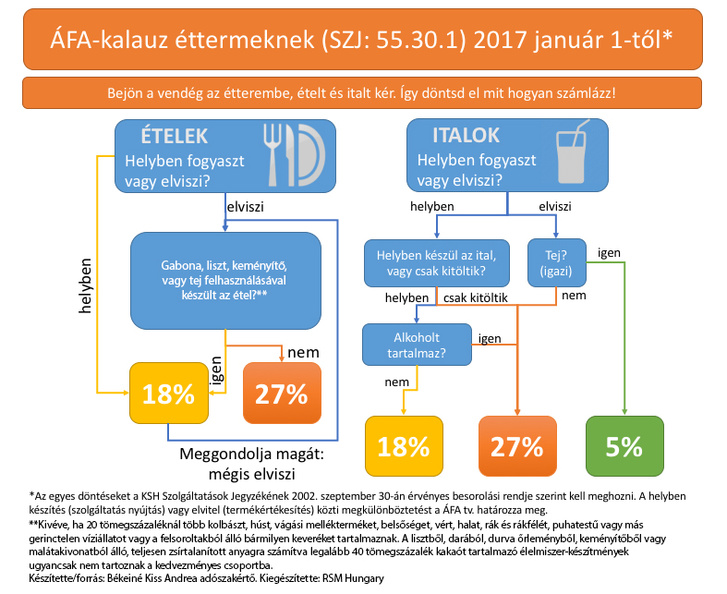

Január 1. óta egyes vendéglátó szolgáltatásokra 18 %-os áfakulcsot lehet alkalmazni. Ehhez egyidejűleg több feltételnek kell megfelelni: szolgáltatásnyújtásnak kell megvalósulnia, az ügyletnek az éttermi szolgáltatás kategóriába kell tartoznia, és csak ételre, illetve helyben készített, nem alkoholtartalmú italra érvényesíthető.

Fontos kiemelni: nem attól minősül szolgáltatásnak az ügylet, hogy az ételt, italt helyben készítik, hanem, hogy azok értékesítését az azonnali fogyasztást lehetővé tevő kiegészítő szolgáltatások kísérik.

Vegyük először az ételeket.

Első megkülönböztetés, hogy az ételt elviszik-e, avagy helyben fogyasztják. Ugyanis amennyiben helyben fogyasztja egyértelműen 18%. Elvitel esetében pedig meg kell különböztetnünk, hogy az adott vendéglátó helyen helyben fogyasztásra és elvitelre is van e lehetőség. Az áfakulcsot a vevő eredeti szándéka dönti el, hogy szolgáltatásnyújtásról vagy termékértékesítésről volt-e szó. Ha a vevő elvitelre kérte az ételt, de végül mégis inkább leül és helyben elfogyasztja, akkor termékértékesítésként kell elkönyvelni az ügyletet, és fordítva, ha a vendég becsomagoltatja a helyben fogyasztott vacsora maradékát, akkor a teljes vacsorára vonatkozóan szolgáltatásnyújtás történt, tehát a becsomagolt étel is kedvezményesen adózik.

Akkor most vegyük át az italokat.

Ha az ital alkoholt tartalmaz minden esetben 27% alá esik a termék. Tej esetében amennyiben elviszik 5%, ha pedig csak kitöltik (pl. kávé) 27%. Helyben készült italok esetében, ha az alkoholt nem tartalmaz 18% a használandó kulcs. Továbbértékesítési céllal vásárolt ital esetében pedig 27% (pl. Cola, Cappy stb).

A könnyebb megértés végett itt egy összefoglaló, melyet érdemes minden vendéglátó egység falára kifüggeszteni:

Tanácsra van szüksége? Bizonytalan a szabályokat illetően? Keressen bátran!